صورت وضعیت مالی یا ترازنامه (Balance Sheet) چیست؟

در دنیای کسبوکار، آگاهی از وضعیت مالی یک شرکت برای تصمیمگیریهای اقتصادی، سرمایهگذاری و مدیریت منابع اهمیت بسیاری دارد. یکی از ابزارهای کلیدی برای دستیابی به این آگاهی، ترازنامه یا صورت وضعیت مالی است. ترازنامه، تصویری لحظهای از داراییها، بدهیها و حقوق صاحبان سهام یک شرکت ارائه میدهد و به مدیران و سرمایهگذاران کمک میکند تا عملکرد مالی شرکت را ارزیابی کنند.

این گزارش مالی نهتنها اطلاعاتی درباره منابع مالی شرکت و نحوه استفاده از آنها فراهم میکند، بلکه نقش مهمی در تحلیل ریسکها، بررسی ثبات مالی و برنامهریزی برای آینده دارد. در این مقاله، به بررسی جزئیات ترازنامه، اجزای آن مانند داراییها، بدهیها و حقوق صاحبان سهام، و اهمیت این سند در مدیریت مالی میپردازیم.

ترازنامه چیست؟

ترازنامه (Balance Sheet)، که با نام صورت وضعیت مالی نیز شناخته میشود، یکی از گزارشهای اصلی حسابداری است که وضعیت مالی یک شرکت را در یک تاریخ مشخص نشان میدهد. این صورت مالی اطلاعاتی درباره داراییها، بدهیها و حقوق صاحبان سهام ارائه میدهد و به سرمایهگذاران، مدیران و سایر ذینفعان کمک میکند تا سلامت مالی شرکت را ارزیابی کنند.

ترازنامه سندی است که معادله اصلی حسابداری را منعکس میکند.

این گزارش مالی، یک تصویر لحظهای از وضعیت مالی شرکت در یک زمان مشخص را ارائه میدهد و نشان میدهد که شرکت چگونه داراییهای خود را تأمین کرده است؛ از طریق بدهیها یا سرمایهگذاریهای سهامداران.

ترازنامه شامل چه اطلاعاتی میشود؟

ترازنامه یا صورت وضعیت مالی، یکی از گزارشهای اصلی مالی است که وضعیت داراییها، بدهیها و حقوق صاحبان سهام یک شرکت را در یک تاریخ مشخص نشان میدهد. این سند، بر اساس معادله اساسی حسابداری تنظیم میشود:

بدهی + حقوق صاحبان سهام = دارایی

اطلاعات ارائهشده در ترازنامه به سه بخش اصلی تقسیم میشود:

دارایی: نشاندهنده منابع مالی و اقتصادی شرکت هستند که برای انجام فعالیتهای تجاری در اختیار دارد. این بخش به دو زیرمجموعه دارایی جاری و دارایی غیر جاری تقسیم میشود که در ادامه به توضیح آن میپردازیم.

بدهی: نمایانگر تعهدات مالی شرکت به دیگران هستند. این بخش نیز به دو دسته دارایی جاری و دارایی غیر جاری تقسیم میشود که در ادامه به توضیح مفصل این سرفصل میپردازیم.

حقوق صاحبان سهام: بیانگر سهم سهامداران از داراییهای شرکت پس از کسر بدهیها است. این بخش شامل سرمایه پرداخت شده، سودانباشته و سایر اجزا تشکیل شده است.

اطلاعات موجود در ترازنامه به سرمایهگذاران، تحلیلگران و مدیران کمک میکند تا وضعیت مالی شرکت را ارزیابی کنند و توانایی شرکت در پرداخت بدهیها را بسنجند.

ترازنامه یک نمای کلی از سلامت مالی شرکت ارائه میدهد و پایهای برای تجزیهوتحلیلهای مالی دقیقتر فراهم میکند.

داراییهای جاری و داراییهای غیرجاری

داراییها یکی از سه بخش اصلی ترازنامه هستند و شامل هرگونه منابع اقتصادی یا مالی شرکت میشوند که انتظار میرود در آینده منافع اقتصادی ایجاد کنند. این داراییها به دو دسته اصلی تقسیم میشوند: داراییهای جاری و داراییهای غیرجاری.

داراییهای جاری (Current Assets)

داراییهای جاری شامل منابعی هستند که انتظار میرود ظرف یک سال یا یک چرخه عملیاتی (هرکدام که طولانیتر باشد) به وجه نقد تبدیل شوند، مصرف شوند یا به فروش برسند. این داراییها به دلیل نقدشوندگی بالا، پایهای برای تأمین نقدینگی و انجام تعهدات کوتاهمدت شرکت محسوب میشوند.از مهمترین اقلام دارایی جاری میتوان به موارد زیر اشاره کرد:

-

وجه نقد و معادلهای نقدی: پول نقد در صندوق یا حسابهای بانکی و سرمایهگذاریهای کوتاهمدت که به راحتی به وجه نقد تبدیل میشوند.

-

حسابهای دریافتنی: مطالبات ناشی از فروش کالاها یا خدمات که شرکت انتظار دارد در آینده نزدیک وصول کند.

-

موجودی کالا: مواد اولیه، کالاهای در حال ساخت یا محصولات آماده برای فروش.

-

اوراق بهادار قابل فروش: سرمایهگذاریهای کوتاهمدت مانند سهام یا اوراق قرضه که به راحتی قابل فروش هستند.

-

پیشپرداختها: مبالغی که شرکت پیش از دریافت کالاها یا خدمات پرداخت کرده است.

داراییهای غیرجاری (Non-Current Assets)

داراییهای غیرجاری به منابع مالی یا اقتصادی اشاره دارند که شرکت قصد ندارد طی یک سال یا چرخه عملیاتی آنها را به وجه نقد تبدیل کند. این داراییها معمولاً برای فعالیتهای بلندمدت و تولید درآمد در آینده استفاده میشوند. از مهمترین اقلام داراییهای غیرجاری میتوان به موارد زیر اشاره کرد:

-

املاک، ماشینآلات و تجهیزات (PP&E): داراییهای فیزیکی مانند ساختمانها، زمینها، ماشینآلات و تجهیزات که در فرآیند تولید یا خدمات استفاده میشوند.

-

داراییهای نامشهود: موارد غیرمادی مانند حق اختراع، کپیرایت، علائم تجاری و برند.

-

سرمایهگذاریهای بلندمدت: سرمایهگذاریهایی که شرکت قصد ندارد در کوتاهمدت به وجه نقد تبدیل کند.

-

داراییهای زیستی: منابع طبیعی یا داراییهایی که به مرور زمان رشد یا تولید میکنند، مانند مزارع یا جنگلها.

-

هزینههای انتقالی: مبالغی که برای مدت طولانیتری پیشپرداخت شدهاند و هزینههای آینده را پوشش میدهند.

بدهیهای جاری و بدهیهای غیرجاری

بدهیها بخش مهمی از ترازنامه هستند و نشاندهنده تعهدات مالی شرکت به افراد، سازمانها یا مؤسسات دیگر میباشند. این تعهدات ممکن است شامل وامها، پرداختهای معوقه یا سایر تعهدات مالی باشد که شرکت باید در آینده آنها را تسویه کند. بدهیها به دو دسته اصلی تقسیم میشوند: بدهیهای جاری و بدهیهای غیرجاری.

بدهیهای جاری (Current Liabilities)

بدهیهای جاری شامل تعهداتی هستند که شرکت باید ظرف یک سال یا یک چرخه عملیاتی (هرکدام که طولانیتر باشد) پرداخت کند. این بدهیها معمولاً برای تأمین نیازهای مالی کوتاهمدت ایجاد میشوند. مهمترین اقلام بدهیهای جاری عبارتند از:

-

حسابهای پرداختنی: مبلغی که شرکت به تأمینکنندگان بابت خرید کالاها یا خدمات بدهکار است.

-

وامهای کوتاهمدت: بدهیهایی که باید ظرف یک سال بازپرداخت شوند.

-

هزینههای تعهدی: هزینههایی که شرکت متحمل شده اما هنوز پرداخت نکرده است (مانند دستمزد کارکنان و مالیات معوقه).

-

پیشدریافتها: مبالغی که مشتریان بابت خدمات یا کالاهایی که هنوز تحویل داده نشدهاند، پرداخت کردهاند.

-

بهرههای پرداختنی: بهرههایی که بابت وامها یا اوراق قرضه پرداخت نشدهاند اما سررسید آنها در آینده نزدیک است.

بدهیهای غیرجاری (Non-Current Liabilities)

بدهیهای غیرجاری شامل تعهداتی هستند که زمان تسویه آنها بیش از یک سال یا یک چرخه عملیاتی است. این بدهیها اغلب برای تأمین مالی بلندمدت شرکت استفاده میشوند. مهمترین اقلام بدهیهای غیرجاری عبارتند از :

-

وامهای بلندمدت: وامهایی که دوره بازپرداخت آنها بیش از یک سال است.

-

اوراق قرضه پرداختنی: بدهیهایی که از طریق انتشار اوراق قرضه به دست آمده و در بلندمدت باید تسویه شوند.

-

تعهدات بازنشستگی: مبالغی که شرکت به کارکنان برای بازنشستگی متعهد است.

-

تعهدات مالیاتی معوقه: مالیاتهایی که به دلیل تفاوت زمانی بین حسابداری مالی و حسابداری مالیاتی پرداخت آن به تأخیر افتاده است.

-

اجارههای بلندمدت: بدهیهای ناشی از اجارههای بلندمدتی که شرکت بهعنوان تعهد شناسایی کرده است.

حقوق صاحبان سهام

حقوق صاحبان سهام (Shareholders' Equity) یکی از سه بخش اصلی ترازنامه است که نشاندهنده سهم سهامداران از داراییهای شرکت پس از کسر بدهیها است. این بخش، بیانگر ارزش خالص شرکت از دیدگاه مالکان یا سهامداران میباشد و در واقع منعکسکننده سرمایهگذاری صاحبان سهام در شرکت به همراه سودهای ذخیرهشده است. حقوق صاحبان سهام معمولاً شامل چند مؤلفه اصلی است که هر کدام نقش خاصی در ساختار مالی شرکت دارند:

1. سرمایه پرداختشده (Paid-in Capital): مبلغی که سهامداران در ازای سهام عادی یا ممتاز به شرکت پرداخت کردهاند.

2. سود انباشته (Retained Earnings): سودهایی که شرکت در طول زمان کسب کرده و به جای توزیع به سهامداران، برای سرمایهگذاری مجدد یا ذخیره نگهداری کرده است.سود انباشته نشاندهنده قدرت سودآوری شرکت و توانایی آن در ایجاد ارزش است.

3. سهام خزانه (Treasury Stock): سهامی که شرکت مجدداً خریداری کرده و در اختیار خود نگه داشته است. این سهام به عنوان کاهنده حقوق صاحبان سهام ثبت میشود.

4. اندوختههای قانونی و اختیاری: مبالغی که بر اساس الزامات قانونی یا تصمیم مدیران به عنوان ذخیره نگهداری میشوند. برای مثال اندوخته برای جبران خسارات احتمالی یا توسعه فعالیتها.

5. سایر اجزا: برخی موارد خاص ممکن است بسته به شرایط شرکت یا قوانین حسابداری در این بخش گنجانده شوند، مانند تعدیلات ارزش داراییها یا تفاوتهای تبدیل ارز در صورتهای مالی خارجی.

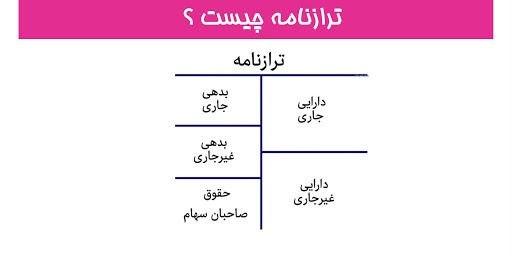

نمای کلی ترازنامه

در یک ترازنامه مواردی که در بالا ذکر شده را به صورت تصویر زیر در یک ترازنامه قرار میدهیم.

یک ترازنامه به شکل T کامل است که داراییها در سمت راست ترازنامه و بدهی و حقوق صاحبان سهام در سمت چپ ترازنامه قرار میگیرد و نمایانگر معادله اصلی حسابداری است.

جمعبندی

ترازنامه یکی از ابزارهای کلیدی برای تحلیل وضعیت مالی شرکتهاست و اطلاعات جامعی درباره داراییها، بدهیها و حقوق صاحبان سهام ارائه میدهد. با تجزیهوتحلیل ترازنامه، سرمایهگذاران و مدیران میتوانند تصمیمات آگاهانهتری درباره سرمایهگذاری، مدیریت منابع و برنامهریزی مالی اتخاذ کنند. آشنایی با اجزای مختلف ترازنامه، مانند داراییها، بدهیها و حقوق صاحبان سهام، به درک بهتر ساختار مالی شرکت و ارزیابی ریسک و بازدهی آن کمک میکند.