ضریب بتا چیست و چه کاربردی در بازار سرمایه دارد؟

بتا معیار اندازهگیری نوسان یک سهم نسبت به کل بازار است. طبق تعریف، بازار (در قالب چیزی شبیه شاخص کل بورس تهران) بتای 1 دارد، و هر یک از سهمها بر مبنای اینکه چقدر از این شاخص مبنا انحراف دارند، بتای متفاوتی میگیرند. سهمی که در گذر زمان، بیش از شاخص مبنا یا کل بازار نوسان داشته باشد بتای بزرگتر از 1، و سهمی که در گذر زمان کمتر از شاخص مبنا یا کل بازار نوسان داشته باشد، بتای کوچکتر از 1 خواهد داشت.

بتا مفهومی است که حرکات مورد انتظار یک سهم نسبت به حرکات کلی بازار را اندازهگیری میکند. وقتی بتا بزرگتر از 1 باشد، یعنی سهم نوسان بیشتری نسبت به بازار دارد و برعکس. بتا بخشی از مدل قیمتگذاری داراییهای سرمایهای (CAPM) است که هزینه تامین مالی را اندازهگیری میکند و میتواند در برآورد نرخ بازده مورد انتظار نسبت به ریسک ادراک شده مفید باشد. انتقادی که به بتا وارد است این است که عوامل بنیادی اثرگذار بر سهمها را در خود ندارد و در زمان انتخاب سهم با محدودیتهایی روبرو است. بتا در برآورد ریسک کوتاهمدت در مقایسه با ریسک بلندمدت، نماگر بهتری به حساب میآید.

نقش بتا در سرمایهگذاری

سرمایهگذاران در خرید یا فروش سهام، چطور باید ریسک را ارزیابی کنند؟ در حالی که قیمتگذاری ریسک در تحلیل و ارزشگذاری سهام مشکل است، یکی از رایجترین سنجههای آماری ریسک، بتا به حساب میآید.

بتا ریسک را در قالب نوسان نسبت به یک مبنا اندازهگیری میکند و مبتنی بر این مفهوم است که ریسک بیشتر با پاداش احتمالاً بالاتر همراه است. تحلیلگران در زمان ارزیابی نمایۀ ریسک هر سهم، از بتا استفاده میکنند. سهمهای دارای بتای بالا، که به معنی سهمهای دارای بتای بالاتر از 1 میباشند، ریسکیتر تلقی میشوند اما احتمال بازدهی بالاتری به همراه دارند. سهمهای دارای بتای پایین، که بتای کمتر از 1 دارند، ریسک کمتری به همراه دارند و بازدهیهای پایینتری ایجاد میکنند.

چگونه بتا را تفسیر کنیم؟

بتا ارزشی عددی است. کل بازار بتای 1 دارد و هر سهم در مقایسه با بازار، و بر مبنای انحراف نوسان نسبت به آن بازار، بتای خود را دریافت میکند. بازار در این تعریف، یعنی شاخص کل بورس تهران یا شاخص کل فرابورس.

شاخص کل بورس تهران از شرکتهایی تشکیل شده است که هر یک بر مبنای نوسانی که نسبت به کل بازار دارند، در یک پنجرۀ زمانی متصور، بتای مختلفی میگیرند. شرکتهایی که قیمت آنها نوسان کمتر از شاخص کل بورس تهران دارد، بتای کمتر از 1 میگیرند و برعکس. هرچه بتا بالاتر باشد، قیمت سهم نوسان بیشتری را تجربه میکند.

مقادیر بتا و تفسیر آنها

| بتا | تفسیر |

| 1 | قیمت سهام همسو با شاخص کل بورس تهران نوسان میکند. |

| 2 | قیمت سهام دو برابر شاخص کل بورس تهران نوسان میکند. |

| 0 | قیمت سهام هیچ همبستگی با شاخص کل بورس تهران ندارد. |

| 1- | قیمت سهام بر خلاف شاخص کل بورس تهران نوسان میکند. |

محاسبه بتا

بتا با استفاده از تحلیل رگرسیون محاسبه میشود. به شکل عددی، بتا تمایل بازدهی یک ورقه بهادار در واکنش به نوسانات بازار را نشان میدهد. برای محاسبه بتای یک ورقه بهادار، کواریانس بین بازدهی ورقه بهادار و بازدهی شاخص کل بورس تهران و واریانس بازدهی بازار باید محاسبه شود. کواریانس بازدهی یک دارایی با بازدهی شاخص مبنا بر واریانس بازدهی شاخص مبنا در یک دوره مفروض، تقسم میشود.

Beta=covariance/variance

بتای بالا یا بتای پایین: کدام یک بهتر است؟

هرچه ریسک بالاتر باشد، بازدهی احتمالی بالاتر خواهد بود. این یک باور کلی در محافل سرمایهگذاری است. سهمهای دارای بتای بالا ریسکیتر در نظر گرفته میشوند اما بازدهی احتمالی بالاتری فراهم میکنند. سهمهای با بتای پایین، ریسک کمتری دارند اما بازدهی احتمالی پایینتری فراهم میکنند. اینکه کدام مورد بهتر است به سرمایهگذار بستگی دارد.

سرمایهگذاران محافظهکارتر، یا افرادی که میخواهند در زمان کوتاهتری از منابع سرمایهگذاری شده خود استفاده کنند، سهمهای بتای پایین را ترجیح میدهند. این نوع سهمها، به شکل تاریخی نوسان زیادی را تجربه نمیکنند. این سهمها، شرکتهایی هستند که درآمد و سودهای یکنواختی را در دوران رونق و رکود اقتصادی میسازند. شگفتیهای مثبت و منفی در این سهمها دیده نمیشود و ارزشگذاریها بر مبنای انتظارات واقعی انجام میشوند که شرکت در گذشته ایجاد کرده است.

سرمایهگذاران مشتاق کسب سودهای سرمایهای قابل توجه یا نوسانگیرانی که به دنبال کسب سود از محل نوسانات قیمت سهام هستند به سهمهای با بتای بالا علاقمند میباشند. قیمت این سهمها به شکل تاریخی نوسانات بیشتری را تجربه میکند. در بازارهای صعودی، سهمهای دارای بتای بالا بازدهی بیشتری کسب میکنند در حالی که سهمهای دارای بتای پایین در دوران رکود عملکرد بهتری دارند.

مزایای استفاده از بتا به عنوان معیار ریسک

برای استفاده کنندگان از مدل قیمتگذاری داراییهای سرمایهای (CAPM)، بتا مفید است. در زمان ارزیابی ریسک، نوسان قیمت سهم اهمیت زیادی دارد. اگر به ریسک به عنوان امکان کاهش قیمت سهام بنگرید، بتا معیار خوبی برای ریسک است. به یک شرکت فناورانه در مراحل اولیه چرخه عمر با قیمتی که بیش از کل بازار نوسان میکند فکر کنید. قطعا این سهم در مقایسه با یک شرکت فولادی بالغ، ریسکیتر است.

همچنین بتا معیار روشن و کمیتپذیری ارائه میکند که کار کردن با آن ساده است. مطمئناً، نوساناتی در بتا بسته به چیزهایی از قبیل شاخص مبنا و افق زمانی مورد استفاده مشاهده میشود. اما به شکل کلی، مفهوم بتا روشن است. معیار مناسبی است که میتواند برای محاسبه هزینه سرمایه مورد استفاده در مدلهای ارزشگذاری استفاده شود.

معایب استفاده از بتا به عنوان معیار ریسک

تعریف مورد قبول ریسک، امکان تحمل زیان است. البته زمانی که سرمایهگذاران ریسک را در نظر میگیرند، به احتمال اینکه سهم خریداری شده کاهش قیمت را تجربه کند، فکر میکنند. مشکل بتا این است که به عنوان معیاری برای ریسک، بین نوسانات رو به پایین و رو به بالا تفاوتی قائل نمیشود. برای بیشتر سرمایهگذاران، نوسان رو به پایین، ریسک به حساب میآید، در حالی که نوسان رو به بالا، فرصت به حساب میآید. بتا به سرمایهگذاران کمکی نمیکند بین این دو فرق بگذارند. برای بیشتر سرمایهگذاران این امر از مفید بودن بتا میکاهد.

سرمایهگذاران ارزشی ایده بتا را مفید نمیدانند، چون بدان معنی است که سهمی که سقوط شدیدی کرده است، در مقایسه با زمانی که کاهش نیافته بود، ریسک بیشتری دارد. سرمایهگذار ارزشی استدلال میکند که شرکتی که کاهش شدید قیمتی را تجربه کرده است، سرمایهگذاری کم ریسکتری به حساب میآید، چرا که بدون در نظر گرفتن کاهش ارزش، سرمایهگذاران میتوانند آن سهم را خریداری کنند. بتا هیچ چیزی از ارزندگی سهم با توجه به عوامل بنیادی در اختیار قرار نمیدهد.

انتقاد دیگر به بتا این است که تحرکات قیمتی گذشته، پیش بینی کننده ضعیفی از آینده است. بتا صرفا پنجرهای به گذشته است و درباره آنچه پیش رو قرار دارد چیزی ارائه نمیکند. به علاوه بتای یک سهم در گذر زمان تغییر میکند که باعث غیرقابل اتکا شدن این معیار میشود. با این حال، بتا برای سرمایهگذار کوتاهمدت نوسانگیر، معیار مناسبی به حساب میآید.

آیا بتا با آلفا (Alpha) یکی است؟

خیر، بتا معیار نوسان نسبت به یک شاخص مبنا است. آلفا مازاد بازدهی حاصله در مقایسه با آن مبنا است و معمولاً برای برآورد میزان علکرد بهتر مدیران سرمایهگذاری فعال نسبت به شاخص مبنا استفاده میشود.

بتای سبد سهام

بتای سبد سهام، معیار ریسک سیسماتیک یک سبد سرمایهگذاری متشکل از چند ورقه بهادار نسبت به بازار یا شاخص مبنا است. برای یک سبد سرمایهگذاری، بتای سبد برابر است با میانگین موزون بتای تک تک ورقههای بهادار موجود در آن سبد سرمایهگذاری.

بتای صندوقهای سرمایهگذاری

صندوق های سرمایهگذاری انواع مختلفی دارند که از نظر ترکیب سرمایهگذاری در داراییهای ریسکی و داراییهای بدون ریسک، به صندوقهای با درآمد ثابت، صندوقهای مختلف و صندوقهای سهامی طبقه بندی میشوند. همچنین این صندوقها از نظر قابل معامله بودن، به صندوقهای صدور و ابطالی و صندوقهای قابل معامله در بورس طبقه بندی میشوند. با توجه به اینکه بتا بر مبنای نوسان بازدهی قیمتی یک سبد با نوسان بازدهی شاخص مبنا محاسبه میشود، برای صندوقهای قابل معامله بر مبنای نوسان قیمتی روزانه روز تابلو محاسبه میگردد. در خصوص صندوقهای سهامی صدور و ابطالی، این نسبت بر مبنای نوسانات خالص ارزش دارایی ها (ان ای وی) در انتهای هر روز محاسبه می گردد.

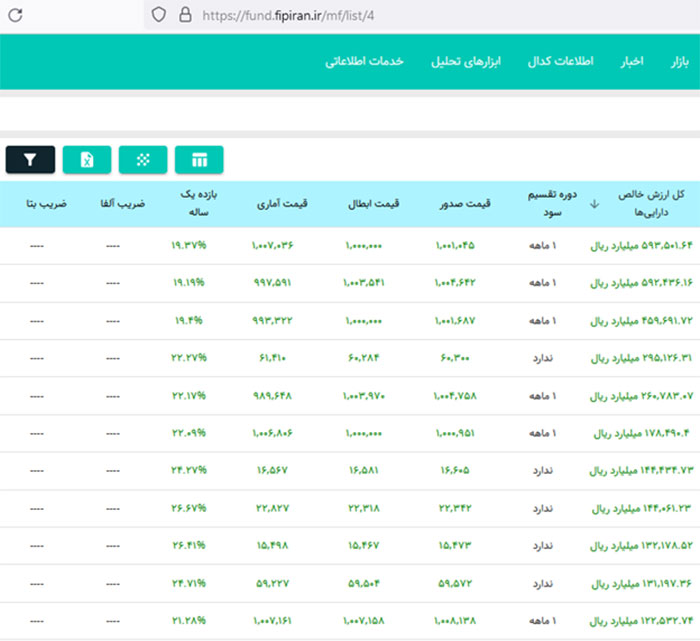

در خصوص صندوقهای با درآمد ثابت و صندوقهای مختلط، به این دلیل که بخش قابل توجهی از داراییهای این صندوقها در سپردههای بانکی و اوراق بدهی دولتی و شرکتی میباشند و این بخش، نوسان بسیار اندک یا نزدیک صفر را تجربه میکنند، طبق فرمول بتای سبد سرمایه گذاری، عملاً وزن زیادی از کل این سبدهای سرمایهگذاری با بتای صفر نوسان میکنند و در نتیجه، بتای صندوقهای سرمایهگذاری با درآمد ثابت و مختلط قابل معامله در بورس محاسبه نمی گردد. در تصویر زیر، صفحه صندوقهای با درآمد ثابت در سایت فیپیران قابل مشاهده است.

بتای صندوقهای سرمایهگذاری در سهام

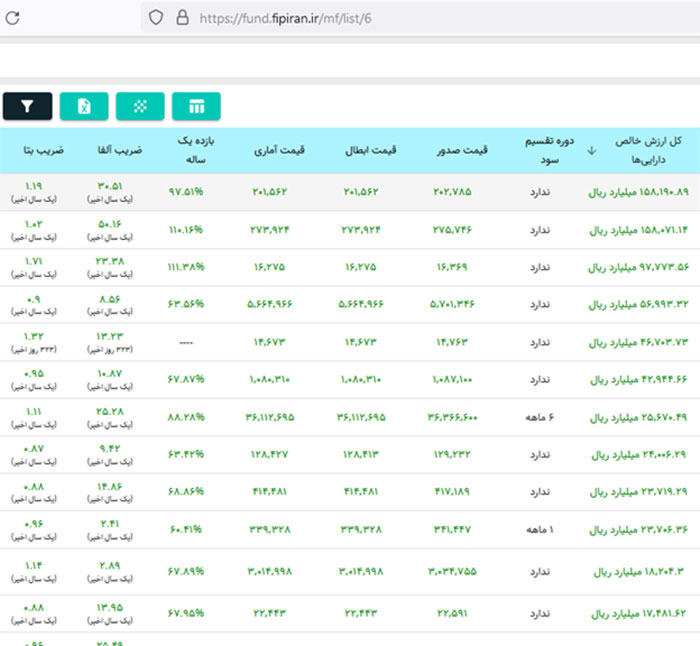

هر صندوق سرمایهگذاری در سهام، یک سبد سرمایهگذاری متشکل از تعدادی ورقه بهادار میباشد که بر مبنای فرمول بتای سبد سرمایهگذاری، میتوان بتای صندوقهای سرمایهگذاری در سهام را محاسبه کرد. مرکز پردازش اطلاعات مالی ایران (سایت فیپیران) محاسبات بتای تمام صندوقهای سرمایهگذاری را به شکل روزانه بروزرسانی و منتشر میکند. در تصویر زیر، ستون آخر نمایانگر بتای 12 ماهه صندوقهای سرمایهگذاری سهامی مرتب شده بر مبنای بالاترین ارزش دارایی تحت مدیریت میباشد. باید در نظر داشت که بتا را در فواصل زمانی کوتاهتر یا بلندتر نیز میتوان حساب کرد.

همانطور که در تصویر زیر مشهود است، بزرگترین صندوق از نظر دارایی تحت مدیریت، بتای بالاتر از 1 دارد که به معنی نوسان بیشتر نسبت به نوسانات شاخص کل بورس تهران میباشد.

جمع بندی

بتا نوسان یک ورقه بهادار یا سبد دارایی در مقایسه با شاخص مبنا است. بتا مقداری عددی است که نشان میدهد قیمت سهام چقدر نوسان میکند. هرچه بزرگتر باشد، قیمت سهم نوسان بیشتری را تجربه کرده است.

برای سرمایهگذاران، آنچه اهمیت دارد این است که بین ریسک کوتاهمدت (که بتا و نوسان قیمتی کاربرد دارند) و ریسک بلندمدت (که ریسک بنیادی اهمیت بیشتری مییابد) تمایز قایل شوند.

بتای بالا میتواند نشان دهنده نوسان بیشتر در افق زمانی کوتاهمدت باشد، اما فرصتهای بلندمدت را نشان نمیدهند.