ارزش گذاری سهام و انواع روش های آن

ارزشگذاری سهام یکی از مهمترین فرآیندهای مالی در دنیای سرمایهگذاری است که به تحلیلگران و سرمایهگذاران کمک میکند تا ارزش واقعی سهام یک شرکت را تعیین کنند. این فرآیند علاوه بر شفافسازی وضعیت مالی شرکتها، به تصمیمگیریهای صحیح در خرید یا فروش سهام و همچنین ارزیابی فرصتهای سرمایهگذاری میپردازد. ارزشگذاری سهام میتواند از روشها و تکنیکهای مختلفی استفاده کند که هرکدام برای شرایط خاصی مناسب است. در این مقاله به بررسی انواع روشهای ارزشگذاری سهام، اهداف آن، کاربردها، و خطاهای رایج در این زمینه پرداخته خواهد شد.

ارزشگذاری سهام

ارزشگذاری سهام فرآیندی است که در آن با استفاده از دادههای مالی و اقتصادی، ارزش یک سهم برای خرید یا فروش تعیین میشود. این فرآیند به تحلیلگران این امکان را میدهد که از نظر مالی ارزیابی دقیقی از ارزش واقعی سهم داشته باشند و از آن برای تصمیمگیریهای سرمایهگذاری استفاده کنند. این ارزش ممکن است با قیمت فعلی سهام در بازار متفاوت باشد، به طوری که اگر قیمت سهام بیشتر از ارزش واقعی باشد، سهام در حال حاضر گران است و اگر قیمت سهام کمتر از ارزش واقعی باشد، سهام ارزان است و پتانسیل افزایش قیمت دارد.

اهداف و کاربرد ارزشگذاری سهام

فرآیند ارزشگذاری سهام، به سرمایهگذاران کمک میکند تا ارزش واقعی یا ذاتی سهام یک شرکت را نسبت به قیمت فعلی آن در بازار شناسایی کنند. اهداف و کاربردهای ارزشگذاری سهام میتواند در زمینههای مختلفی از جمله شناسایی فرصتهای سرمایهگذاری، ارزیابی ریسک و تصمیمگیریهای استراتژیک برای خرید یا فروش سهام مطرح شود. از اهداف و کاربرد ارزشگذاری میتوان بهموارد زیر اشاره کرد:

1. تعیین ارزش واقعی سهام

یکی از مهمترین اهداف ارزشگذاری سهام، شناسایی ارزش واقعی یا ذاتی سهم است. این ارزشگذاری بر اساس تحلیلهای بنیادی شرکت، از جمله بررسی وضعیت مالی، پیشبینی جریانهای نقدی و ارزیابی چشمانداز رشد شرکت انجام میشود. اگر قیمت فعلی سهام از ارزش واقعی آن کمتر باشد، این نشاندهنده فرصت سرمایهگذاری است، در حالی که اگر قیمت بازار بیشتر از ارزش واقعی باشد، ممکن است سهم گران باشد.

2. شناسایی فرصتهای سرمایهگذاری

ارزشگذاری سهام به سرمایهگذاران کمک میکند تا سهامی را که پتانسیل رشد بالا دارند یا در قیمتهای پایینتر از ارزش واقعی خود معامله میشوند، شناسایی کنند. این شناسایی میتواند منجر به تصمیمات بهتری برای خرید سهمهای undervalued (کمتر از ارزش واقعی) و فروش سهمهای overvalued (بیشتر از ارزش واقعی) شود. به این ترتیب، ارزشگذاری سهام ابزار مهمی برای ایجاد بازده بهتر در بازار است.

3. مقایسه با سایر سهام و بازار

یکی از کاربردهای ارزشگذاری سهام، مقایسه آن با سهام شرکتهای مشابه در صنعت و بازار است. از طریق تحلیلهای نسبی مانند نسبت قیمت به سود (P/E)، سرمایهگذاران میتوانند تشخیص دهند که آیا یک سهم در مقایسه با سهام دیگر شرکتها ارزش بیشتری دارد یا نه. این مقایسه میتواند در انتخاب بین گزینههای مختلف سرمایهگذاری کمککننده باشد.

4. پیشبینی روند بازار

با استفاده از ارزشگذاری سهام، سرمایهگذاران میتوانند روندهای آینده بازار را پیشبینی کنند. وقتی قیمت سهام از ارزش واقعی آن دور میشود، میتواند سیگنالی از احتمال تغییر در قیمت سهام در آینده باشد. بنابراین، تحلیلگران میتوانند از این اطلاعات برای پیشبینی تغییرات بازار و تعیین زمان مناسب برای خرید و فروش استفاده کنند.

5. مدیریت ریسک

سرمایهگذاری در بازار سهام همواره با ریسکهایی همراه است. با ارزشگذاری دقیق سهام، سرمایهگذاران میتوانند ریسکهای مرتبط با سرمایهگذاری در یک سهم خاص را ارزیابی کنند. به عنوان مثال، سهامی که قیمت آن بسیار بالاتر از ارزش واقعی باشد ممکن است ریسک بیشتری داشته باشد، چرا که احتمال اصلاح قیمت وجود دارد. بنابراین، از طریق ارزشگذاری صحیح، میتوان ریسکها را کاهش داد و به تصمیمات بهتری دست یافت.

6. حفظ سودآوری در بلندمدت

ارزشگذاری سهام به سرمایهگذاران این امکان را میدهد که سهامی با پتانسیل رشد بلندمدت شناسایی کنند و از این طریق سرمایهگذاریهای خود را به گونهای مدیریت کنند که به حفظ و افزایش سودآوری در بلندمدت کمک کند. این فرآیند برای سرمایهگذاران با نگاه به آینده و استراتژیهای سرمایهگذاری بلندمدت اهمیت زیادی دارد.

7. آگاهی از تغییرات اقتصادی و صنعتی

ارزشگذاری سهام نه تنها به تحلیل وضعیت مالی و عملیاتی شرکتها میپردازد، بلکه میتواند تحت تأثیر شرایط اقتصادی و صنعتی نیز قرار گیرد. تغییرات در نرخ بهره، شرایط اقتصادی کلان و رقابتهای صنعت میتوانند بهطور مستقیم بر ارزش سهام تأثیر بگذارند. ارزشگذاری سهام به سرمایهگذاران کمک میکند تا این عوامل را در نظر بگیرند و تصمیمات آگاهانهتری بگیرند.

چگونگی ارزشگذاری سهام

ارزشگذاری سهام یک فرآیند تحلیلی است که به تعیین ارزش واقعی یا ذاتی سهام یک شرکت کمک میکند. این فرآیند شامل مجموعهای از مراحل است که به سرمایهگذاران و تحلیلگران این امکان را میدهد تا تصمیمات بهتری در مورد خرید، فروش یا نگهداری سهام بگیرند. مراحل ارزشگذاری سهام به طور کلی شامل تحلیل دادههای مالی، پیشبینی آینده، انتخاب روشهای مناسب ارزشگذاری و تحلیل نتایج است. در ادامه، مراحل ارزشگذاری سهام را به تفصیل بررسی میکنیم.

1. تحلیل وضعیت مالی شرکت: اولین گام در ارزشگذاری سهام، تحلیل وضعیت مالی و عملیاتی شرکت است. این مرحله شامل بررسی اطلاعات مالی شرکت و شناسایی نقاط قوت و ضعف آن است. برای این منظور، باید صورتهای مالی و نسبتهای مالی تحلیل شوند.

2. پیشبینی جریانهای نقدی آینده: در بسیاری از روشهای ارزشگذاری، پیشبینی جریانهای نقدی آتی شرکت یک مرحله کلیدی است. این پیشبینی معمولاً برای سالهای آینده انجام میشود و به تحلیلگر کمک میکند تا درآمدهای آتی شرکت را شبیهسازی کند. پیشبینی جریانهای نقدی میتواند شامل موارد زیر باشد:

3. انتخاب روشهای مناسب ارزشگذاری: با توجه به نوع شرکت و دادههای موجود، باید روشهای مناسب ارزشگذاری انتخاب شوند. برخی از روشهای رایج برای ارزشگذاری سهام مدل DCF، ارزشگذاری نسبی و ارزشگذاری مبتنی بر دارایی های استفاده کرد که در ادامه به توضیحات آن میپردازیم.

4. انتخاب نرخ تنزیل: اگر از روش مدل DCF برای ارزشگذاری استفاده میشود، باید یک نرخ تنزیل مناسب انتخاب شود. نرخ تنزیل معمولاً بر اساس هزینه سرمایه شرکت و میزان ریسک سرمایهگذاری محاسبه میشود. این نرخ نشاندهنده هزینه فرصت سرمایهگذاری در بازار است و به کمک آن، جریانهای نقدی آتی به ارزش فعلی تبدیل میشوند.

5. محاسبه ارزش سهام: پس از انجام پیشبینیها و انتخاب روشهای مناسب، مرحله بعدی محاسبه ارزش سهام است. در این مرحله، ارزش کل شرکت با استفاده از مدلهای انتخابشده محاسبه میشود. در مدل DCF، ارزش فعلی جریانهای نقدی پیشبینیشده به دست میآید. در روشهای نسبی، ارزش سهام با مقایسه نسبتهای مالی شرکت با شرکتهای مشابه محاسبه میشود.

6. تحلیل حساسیت و نتایج: در این مرحله، تحلیلگر باید به تحلیل حساسیت نتایج بپردازد. به عبارت دیگر، باید بررسی کند که چگونه تغییرات در فرضیات مختلف مانند نرخ تنزیل، پیشبینی جریانهای نقدی یا نسبتهای مالی میتواند بر ارزش نهایی سهام تأثیر بگذارد. این کار میتواند به شناسایی ریسکها و عدم قطعیتهای موجود در ارزیابی کمک کند.

7. مقایسه با قیمت بازار: پس از محاسبه ارزش سهام، باید آن را با قیمت فعلی سهم در بازار مقایسه کرد. اگر قیمت بازار کمتر از ارزش واقعی سهم باشد، این به معنای undervalued بودن سهم است و ممکن است فرصت خوبی برای خرید باشد. برعکس، اگر قیمت بازار بیشتر از ارزش واقعی باشد، سهم ممکن است overvalued باشد و نیاز به بررسی بیشتر دارد.

روشهای ارزشگذاری سهام

ارزشگذاری سهام به معنای تعیین ارزش ذاتی یا واقعی یک سهم با استفاده از روشهای مختلف است. هر روش به جنبههای مختلفی از عملکرد شرکت توجه میکند و مناسب شرایط خاصی از بازار یا نوع شرکت است. در اینجا به بررسی سه روش اصلی ارزشگذاری سهام پرداخته میشود:

الف) ارزشگذاری مطلق (Absolute Valuation)

ارزشگذاری مطلق یکی از روشهای پایهای برای تعیین ارزش ذاتی سهام است که بهجای مقایسه با سایر شرکتها یا صنعت، به تحلیل دادههای مالی و عملکرد داخلی شرکت میپردازد. هدف اصلی این روش، برآورد ارزش واقعی سهام بر اساس جریانهای نقدی، سودآوری و سایر شاخصهای اقتصادی مرتبط با شرکت است.

در ارزشگذاری مطلق، تمرکز بر دادههای شرکت است که عواملی همچون سود، جریان نقدی و داراییهای متمرکز تاثیر زیاد دارد و عواملی همچون شرایط بازار تاثیر کمتری دارد. هدف این نوع از ارزشگذاری تعیین ارزش ذاتی سهام و مقایسه آن با قیمت بازار برای شناسایی فرصتهای سرمایهگذاری است. از مدلهای اصلی ارزشگذاری مطلق میتوان به موارد زیر اشاره کرد:

1. مدل تخفیف جریان نقدی (Discounted Cash Flow - DCF)

این مدل یکی از محبوبترین روشهای ارزشگذاری مطلق است. در این روش جریانهای نقدی آزاد (Free Cash Flow) شرکت برای چند سال آینده پیشبینی میشوند و با استفاده از نرخ تنزیل (هزینه سرمایه) به ارزش فعلی تبدیل میشوند. از مزایای این روش این است که، برای شرکتهایی مناسب است که جریانهای نقدی پایدار و قابل پیشبینی دارند و از معایب آن حساسیت بالا به پیشبینی جریانهای نقدی و نرخ تنزیل است.

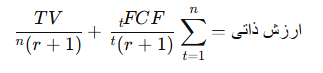

فرمول DCF به شرح زیر است:

که در آن FCF جریان نقدی آزاد در سال t، نرخ تنزیل (هزینه سرمایه) را با r و TV ارزش نهایی است.

2. مدل سود تقسیمی (Dividend Discount Model - DDM)

این مدل برای شرکتهایی استفاده میشود که به طور منظم سود نقدی به سهامداران پرداخت میکنند. در این مدل ارزش سهم بر اساس سودهای تقسیمی آینده محاسبه میشود. از مزایای این روش محاسبه ساده و سریع برای شرکتهای سودده با سیاست تقسیم سود مشخص و از معایب آن غیرقابل استفاده برای شرکتهایی که سود تقسیمی نمیپردازند.

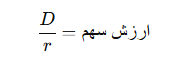

فرمول DDM (برای سودهای ثابت) به شرح زیر است:

D بیانگر سود تقسیمی هر سهم و r بیانگر نرخ بازده مورد انتظار است.

3. مدل سود باقیمانده (Residual Income Model - RIM)

در این مدل، ارزش سهم از مجموع ارزش دفتری حقوق صاحبان سهام و ارزش فعلی سودهای باقیمانده محاسبه میشود. این روش برای شرکتهای دارای سوددهی نامنظم مناسب است در صورتی که پیچیدگی در محاسبه سودهای باقیمانده و نرخ بازده را نیز بههمراه دارد.

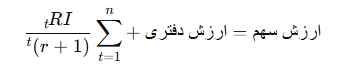

فرمول RIM به شرح زیر است:

که در این فرمول RI سود باقیمانده (سود خالص - هزینه سرمایه) و r نرخ بازده مورد انتظار است.

4. مدلهای جریان نقدی آزاد (Free Cash Flow – FCF)

جریان نقدی آزاد (FCF) یکی از مهمترین معیارها در تحلیل مالی و ارزشگذاری شرکتها است. این مدلها بر مبنای پیشبینی جریانهای نقدی آزاد شرکت و محاسبه ارزش فعلی آنها طراحی شدهاند.

جریان نقدی آزاد مقدار پولی است که پس از کسر هزینههای سرمایهگذاری از جریان نقدی عملیاتی باقی میماند. این جریان به عنوان شاخصی از سلامت مالی و توانایی شرکت در تولید نقدینگی پایدار استفاده میشود.

فرمول کلی جریان نقدی آزاد به شرح زیر است:

CFO برابر باجریان نقدی حاصل از فعالیتهای عملیاتی و CAPEXبرابر با هزینههای سرمایهگذاری برای خرید داراییهای ثابت است.

4.1 جریان نقدی آزاد برای شرکت (FCFF)

این مدل تمام جریانهای نقدی تولیدشده توسط شرکت را در نظر میگیرد، صرفنظر از نحوه تأمین مالی آن (بدهی یا حقوق صاحبان سهام). این نسبت برای تحلیل کل ارزش شرکت (Enterprise Value) و مناسب برای ارزشگذاری بدهی و سهام به طور همزمان است.

فرمول FCFF به شرح زیر است:

که در آن:

EBIT برابر سود عملیاتی قبل از بهره و مالیات، هزینه استهلاک برابر با هزینه غیرنقدی برای کاهش ارزش داراییها و تغییر در سرمایه در گردش برابر با تغییر در داراییها و بدهیهای جاری است.

4.2 جریان نقدی آزاد برای سهامداران (FCFE)

این مدل جریان نقدی آزاد خالص در دسترس سهامداران را پس از پرداخت بدهیها محاسبه میکند. کاربرد این مدل برای تحلیل ارزش سهام شرکت و برای سرمایهگذارانی که به جریان نقدی خالص سهامداران توجه دارند، مناسب است.

فرمول FCFE به شرح زیر است:

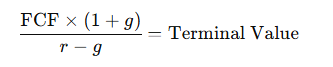

4.3 مدل تنزیل جریان نقدی آزاد (Discounted Free Cash Flow – DCF)

مدل DCF یکی از پرکاربردترین ابزارها برای ارزشگذاری شرکتها با استفاده از جریان نقدی آزاد است. برای محاسبه روش زیر ابتدا جریانهای نقدی آزاد را برای چند سال آینده پیش بینی میکنیم و سپس ارزش نهایی TV را محاسبه میکنیم که فرمول آن به شرح زیر است:

بعد از محاسبه ارزش نهایی، تمام جریانهای نقدی پیشبینیشده و ارزش نهایی با استفاده از نرخ تنزیل به ارزش فعلی تبدیل میشوند. سپس مجموع ارزش فعلی جریانهای نقدی برابر با ارزش ذاتی شرکت است.

فرمول نهایی جریان نقدی آزاد برای سهامداران (FCFE) به شرح زیر است:

5. ارزشگذاری مبتنی بر داراییها

ارزشگذاری مبتنی بر داراییها فرآیندی است که در آن ارزش شرکت با محاسبه ارزش دفتری یا ارزش منصفانه (بازاری) داراییهای آن تعیین میشود. این مدل، بهویژه زمانی که شرکت سودآوری ندارد یا ارزشگذاری آن بر مبنای جریان نقدی دشوار است، مورد استفاده قرار میگیرد.

این نسبت برای شرکتهای داراییمحور مانند بانکها، شرکتهای بیمه، یا صنایعی که داراییهای ثابت آنها بخش مهمی از ارزش شرکت را تشکیل میدهند و شرکتهای در حال ورشکستگی یا انحلال مناسب است.

از مزایای این روش سادگی و شفافیت، تمرکز بر ارزش واقعی داراییها و قابل استفاده در شرایط خاص مانند شرکتهای در حال انحلال یا داراییمحور است و از معایب آن عدم توجه به سودآوری ارزشگذاری داراییهای ناملموس و وابستگی به ارزیابی کارشناسان است.

ب) ارزشگذاری نسبی (Relative Valuation)

ارزشگذاری نسبی یا مقایسهای یکی از رایجترین روشهای تحلیل مالی است که در آن ارزش شرکت یا دارایی با مقایسه آن با شرکتهای مشابه یا میانگین بازار تعیین میشود. این روش بر اساس استفاده از نسبتهای مالی کرد:مانند قیمت به درآمد (P/E)، قیمت به فروش (P/S)، یا ارزش دفتری (P/B) انجام میشود.

در این روش، ارزش ذاتی یک شرکت یا دارایی بر اساس مقایسه با شرکتهای مشابه در همان صنعت یا بازار محاسبه میشود. فرض اصلی این روش این است که شرکتهای مشابه باید به صورت مشابه ارزشگذاری شوند.

از نسبتهای ارزشگذاری نسبی میتوان به موارد زیر اشاره کرد:

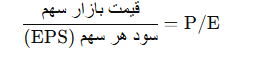

نسبت قیمت به درآمد (Price to Earnings – P/E)

این نسبت نشاندهنده چند برابر شدن سود هر سهم (EPS) در قیمت سهام است. این رای شرکتهایی با سود ناپایدار نامناسب است.

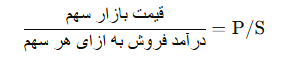

نسبت قیمت به فروش (Price to Sales – P/S)

این نسبت برای ارزشگذاری شرکتهایی استفاده میشود که هنوز سودآوری ندارند اما فروش بالایی دارند.

نسبت قیمت به ارزش دفتری (Price to Book – P/B)

این نسبت مقایسهای بین قیمت بازار و ارزش دفتری هر سهم ارائه میدهد، این نسبت مناسب برای شرکتهای داراییمحور، مانند بانکها و بیمهها است و در شرکتهایی با داراییهای ناملموس یا ارزش دفتری قدیمی کمتر کاربرد دارد.

خطاهای ارزشگذاری سهام

ارزشگذاری سهام فرآیندی پیچیده است و در آن ممکن است خطاهایی رخ دهد که منجر به ارزیابی نادرست سهم شود. برخی از رایجترین خطاهای ارزش گذاری عبارتند از:

- پیشبینی نادرست جریانهای نقدی: یکی از مهمترین خطاهای رایج در روش DCF، پیشبینی نادرست جریانهای نقدی آینده است که ممکن است به اشتباه در تخمین ارزش واقعی سهم تأثیر بگذارد.

- استفاده نادرست از مدلهای مالی: استفاده نادرست از مدلهای مالی یا فرضیات غیرواقعی در محاسبات ممکن است منجر به خطاهای جدی در ارزیابی سهام شود.

- تاثیر نوسانات بازار: نوسانات غیرمنتظره در بازار، مانند بحرانهای اقتصادی یا تغییرات سیاستهای مالی، ممکن است بر نتایج ارزش گذاری تاثیر بگذارد و باعث اشتباه در پیشبینیها شود.

- نادیده گرفتن ریسکها: عدم توجه کافی به ریسکهای موجود در بازار یا شرکتها میتواند منجر به ارزیابی نادرست ریسک و بازده سرمایهگذاری شود.

جمعبندی

ارزشگذاری سهام یکی از مهمترین ابزارها برای تصمیمگیریهای سرمایهگذاری است که به کمک آن میتوان ارزش واقعی یک سهم را شناسایی کرد. روشهای مختلفی برای ارزشگذاری سهام وجود دارد، از جمله ارزشگذاری مطلق، نسبی، و بر اساس جریانهای نقدی آتی. این فرآیند اهداف متعددی از جمله تعیین قیمت منصفانه سهام، شناسایی فرصتهای سرمایهگذاری، و پیشبینی روندهای آینده را دنبال میکند. با این حال، باید به دقت از مدلهای مناسب و اطلاعات صحیح استفاده کرد، زیرا خطاهای ارزشگذاری میتواند تأثیرات منفی در تصمیمات سرمایهگذاری داشته باشد.