اصطلاحات بورسی به زبان ساده

برای انجام فعالیت موثر و سودآور در بازار سهام، آشنایی با اصلاحات بورسی ضروری است. در این مقاله به شرح برخی از مفاهیم پرکاربرد بورس پرداخته شده است.

شاخص کل بورس(قیمت و بازده نقدی)

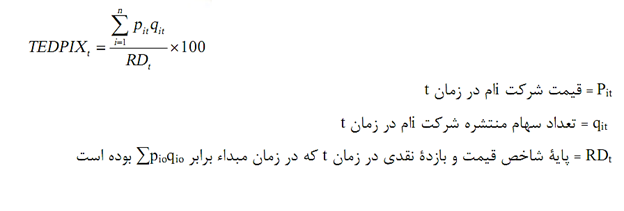

شاخص قیمت و بازده نقدی یا همان شاخص کل با نماد TEDPIX شناخته می شود که مخفف Tehran Stock Exchange Dividend and Price Index است، این شاخص از فروردین 1377 در بورس تهران محاسبه و منتشر شده است. تغییرات این شاخص نشانگر بازده کل بورس است و از تغییرات قیمت و بازده نقدی پرداختی، متأثر میشود. این شاخص کلیه شرکتهای پذیرفته شده در بورس را در بردارد . برخلاف بورس های بسیاری از کشور ها که تنها بخشی از شرکت ها را در شاخص محاسبه می کنند، در شاخص کل، کل شرکت ها محاسبه می شوند. شیوه وزندهی و محاسبه آن همانند شاخص کل قیمت (TEPIX) است به این صورت که شرکت های دارای ارزش بازار بالاتر تاثیر بیشتری بر شاخص کل دارند.

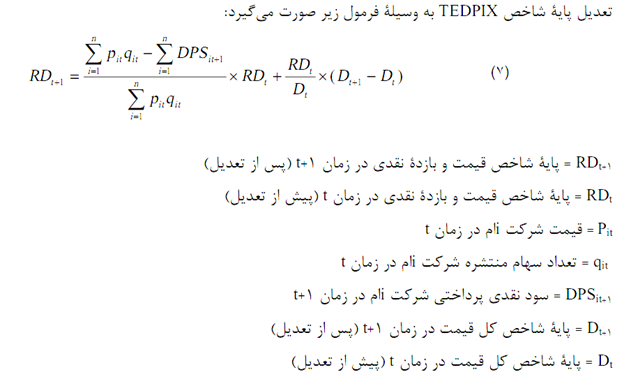

تنها تفاوت میان آن دو در شیوه تعدیل آنها است. در شاخص کل سود نقدی یا dps محاسبه می شود و در شاخص کل قیمت محاسبه نمی شود. عدد پايه شاخص قيمت و بازده نقدی در تاريخ يکم فروردين 1377 برابر 1653.08 در نظر گرفته شده است که همسنجی آن را با شاخص کل قيمت سهام در آن تاريخ امکان پذير میسازد. شاخص قیمت و بازده نقدی علاوه بر موارد تعدیل شاخص قیمت در صورت پرداخت سودنقدی نیز تعدیل میشود که فرمول آن به صورت زیر میباشد.

به طور کلی شاخص کل چنانچه از 1 میلیون واحد به 2 میلیون واحد برسد به این معنی است که شرکت های بورسی به صورت میانگین به همراه سود نقدی که تقسیم کردند 2 برابر شدند.

تفاوت دو شاخص کل و قیمت بورس اوراق بهادار تهران

جهت استنباط بهتر تفاوت دو "شاخص کل" و "شاخص قیمت" فرض میشود در بورس صرفا یک نماد وجود دارد. فرضا این نماد قبل از برگزاری مجمع 1000 تومان قیمت داشته و بعد از 300 تومان تقسیم سود نقدی در روز بازگشایی 900 تومان قیمت گذاری میشود. شاخص کل که قیمت و بازده نقدی را محاسبه میکند قیمت نهایی سهم را جهت محاسبه شاخص مجموع 900 و 300 تومان محاسبه نموده و در نتیجه 20 درصد رشد را نشان می دهد، اما شاخص قیمت بدون درنظر گرفتن سود نقدی صرفا به محاسبه تفاوت قیمت دو سهم میپردازد و 10 درصد ریزش را نشان میدهد.

در بازارهای مالی دنیا هر دو شاخص منتشر میشود و هر کدام از آنها نیز به نوعی نقاط قوت و ضعف مربوط به خود را دارد. برخی معتقد هستند که میزان بازدهی هر فرد میبایست با سود نقدی که دریافت شد، محاسبه شود و برخی نیز میگویند سود نقدی عمدتا دوباره در بورس سرمایه گذاری نمیشود، از آن بازار عملا خارج میشود و در نهایت باید شاخص قیمت ها ملاک محاسبات باشد. طبیعیاست در روزهایی که مجمعی وجود ندارد و تقسیم سودی صورت نمیگیرد هر دو شاخص یک رفتار ثابتی را نشان میدهند. به عنوان مثال در جدول زیر این موضوع بررسی شده است.

صندوق سرمایه گذاری

صندوق سرمایه گذاری نقش واسطه را دارند، آن ها سرمایه اشخاص را در صندوقی جمع می کنند و با یک تیم حرفه ای تحلیل و با نظر مدیر صندوق اقدام به سرمایه گذاری در ابزارهای مالی مختلف می کند. این مدل سرمایه گذاری برای اشخاص مدل غیر مستقیم حساب می شود.

به طول کلی صندوق های سرمایه گذاری به شکل های زیر دسته بندی می شوند.

- صندوق هاي سرمايه گذاري با درآمد ثابت

- صندوق سرمایهگذاری در سهام

- صندوق سرمایهگذاری مختلط

- صندوق سرمایهگذاری کالایی

- صندوق سرمایه گذاری پروژه ای

- صندوقهای نیکوکاری

- صندوقهای جسورانه

- صندوقهای اختصاصی بازارگردان

- صندوق سرمایه گذاری زمین و ساختمان

- صندوق های خصوصی

- صندوق های املاک و مستغلات

- صندوق در صندوق ها

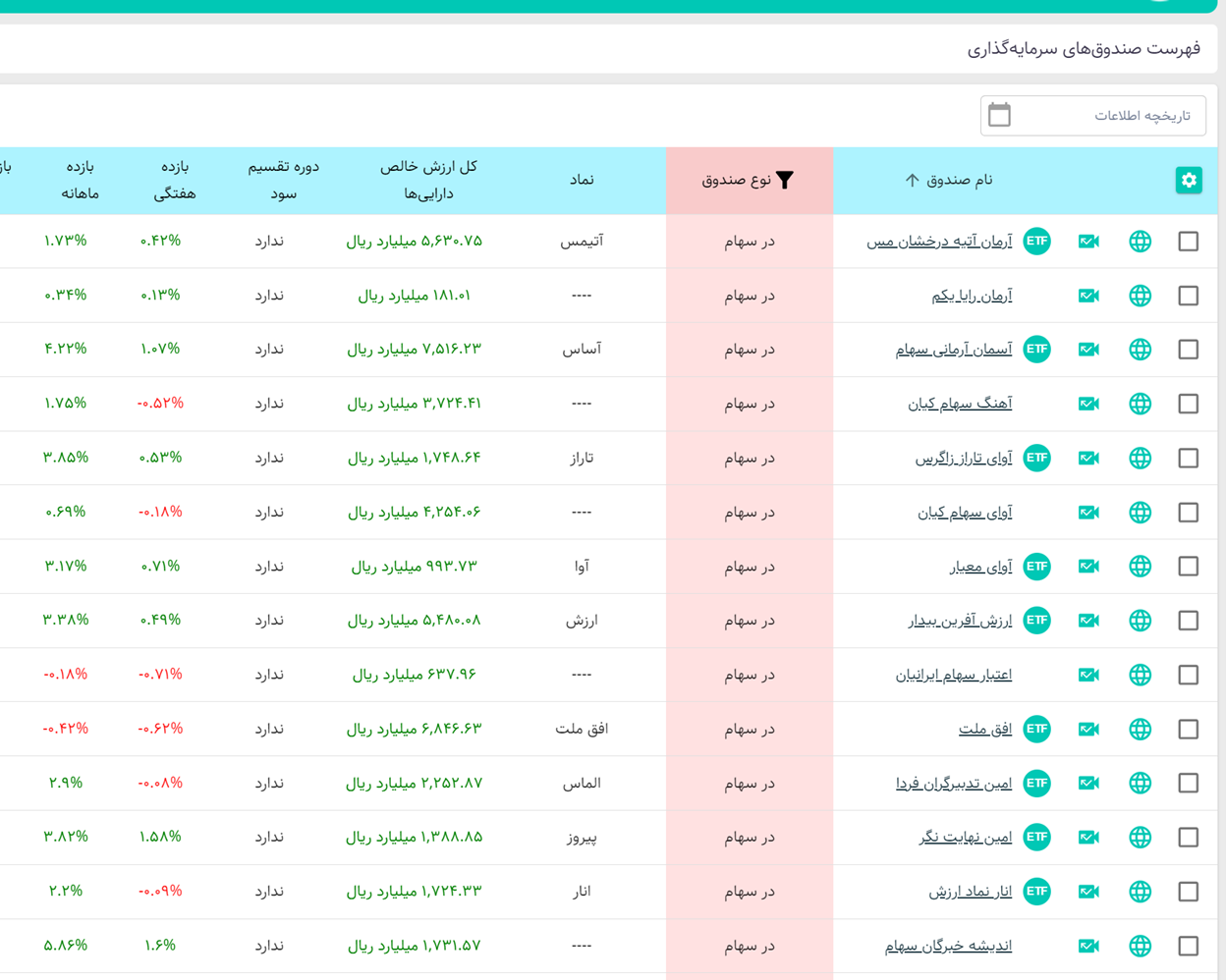

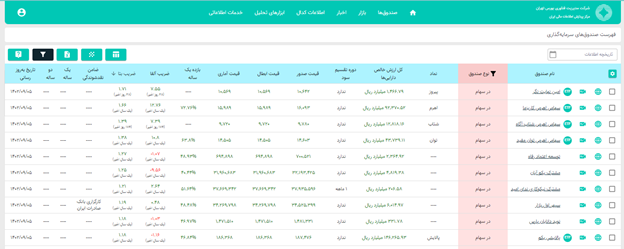

صندوق های سرمایه گذاری قابل معامله در بورس

صندوق های سرمایه گذاری در مرحله اول به دو دسته «قابل معامله (ETF)» و صدور و ابطالی تقسیم میشوند. هر کدام از این دستهها نیز به انواع مختلفی همچون سهامی، مختلط، شاخصی، درآمد ثابت، اهرمی، صندوق تضمین اصل سرمایه و … تقسیم میشوند که سرمایهگذاران با در نظر گرفتن ریسک سرمایهگذاری خود میتوانند در یک یا انواع آن سرمایهگذاری کنند. صندوق های قابل معامله Exchange-Traded Fund (ETF) این قابلیت را دارند که به طور مستقیم در سامانه معاملات آنلاین قابلیت خرید و فروش را داشته باشند.

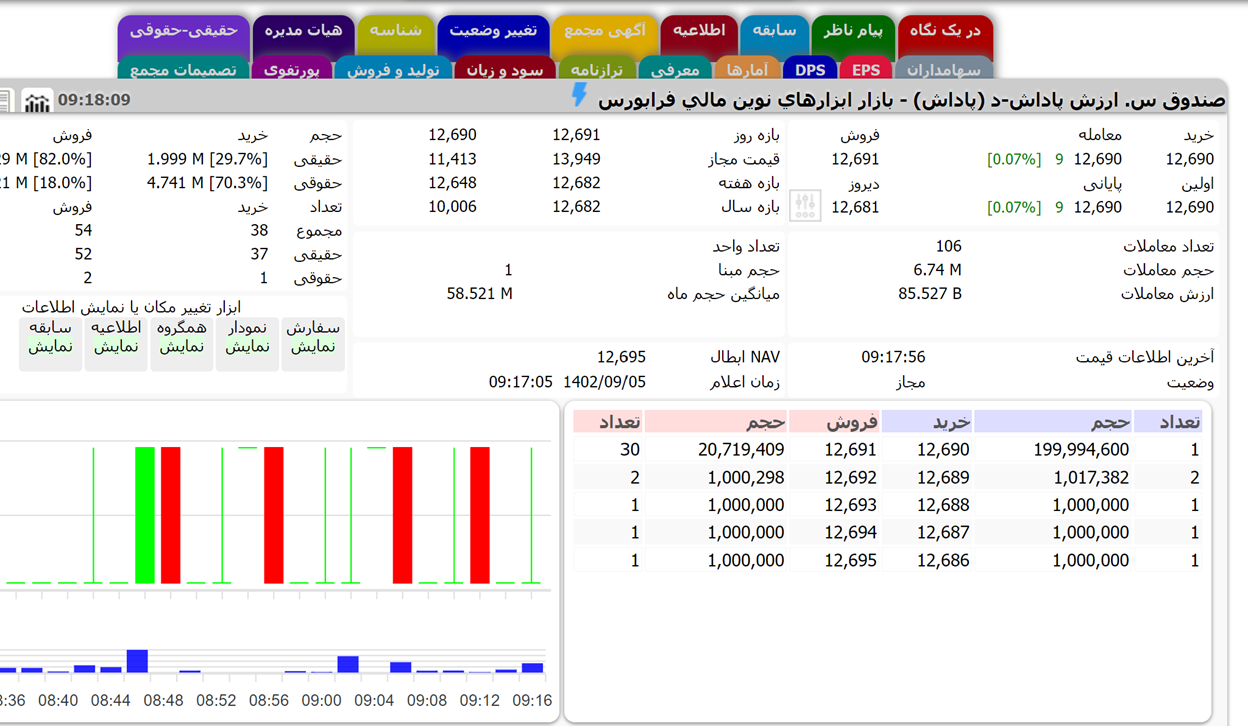

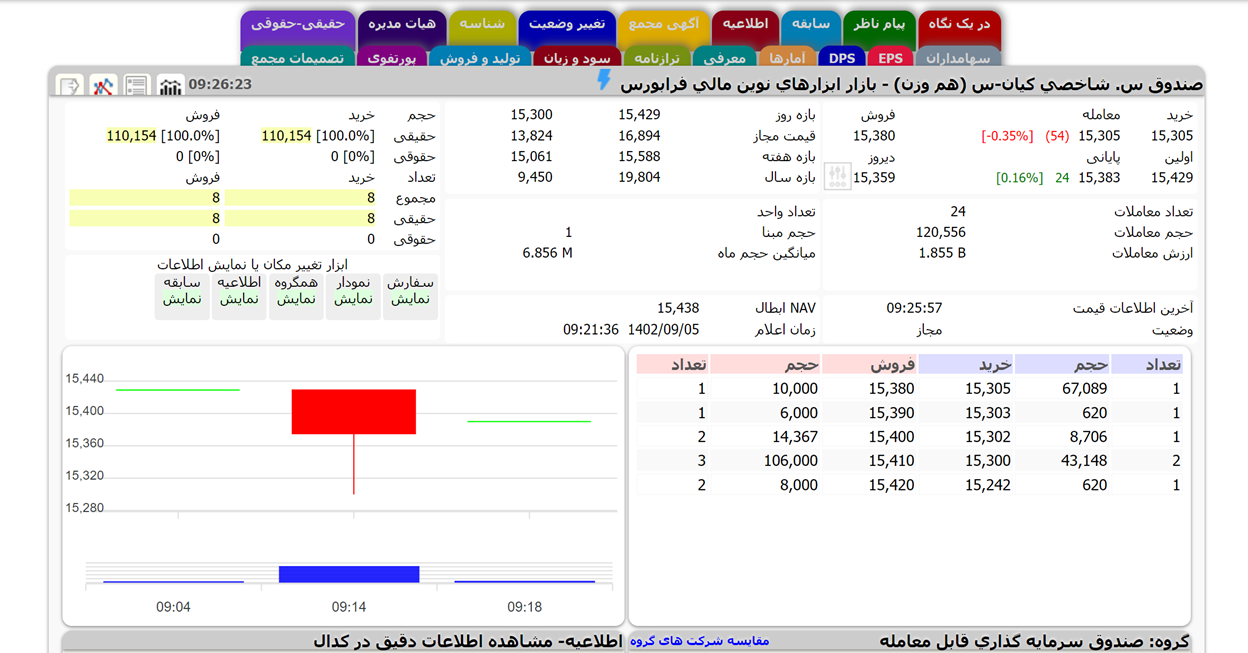

نمونه ای از صندوق (درآمد ثابت) قابل معامله در بورس

صندوق های سرمایه گذاری شاخصی

صندوق سرمایه گذاری شاخصی (Index fund) نوعی صندوق است که هدف آن انطباق بالای دارایی های صندوق با یکی از شاخصهای بازار سهام که میتواند شاخص کل، شاخص کل هموزن یا یکی دیگر از شاخصهای بازار سهام باشد خواهد بود. در واقع سرمایه گذارانی که نمی توانند شاخص را بخرند یا با نوسانات شاخص سرمایه گذاری کنند عملا می توانند از این قابلیت صندوق شاخصی استفاده کنند. مدیران این صندوقها در تلاشند تا سبدی از اوراق بهادار با ترکیب و اوزان متناسب با یک شاخص مبنا را تشکیل دهند تا بر این اساس عملکردی مشابه با عملکرد آن شاخص داشته باشند. در این نوع از صندوقها نقش مدیریت، یک نقش غیرفعال است و تنها در راستای انطباق ترکیب وزن اوراق موجود در سبد با شاخص مبنا تلاشهایی صورت میگیرد.

نمونه ای صندوق شاخص هموزن

صندوق تضمین اصل سرمایه

صندوق تضمین اصل سرمایه مفید با رکن ضامن، یکی از صندوقهای سرمایهگذاری فعال در بازار سرمایه است که ضمن ایجاد بازدهی برای سرمایهگذاران در شرایط صعودی بازار، اصل سرمایهشان را نیز تضمین میکند. طبیعتا بازدهی این صندوق در زمان صعود بازار کمتر از شاخص است چرا که بخشی از دارایی های صندوق درآمد ثابت خواهد بود. این صندوق حداقل ۳۰٪ و حداکثر ۷۰٪ از داراییهای خود را در سهام شرکتها و مابقی را در اوراق با درآمد ثابت سرمایهگذاری میکند.

نمونه ای از صندوق تضمین اصل سرمایه

سبدگردانی

سبدگردانی به فعالیتی گفته می شود که در آن سبدگردان دارایی های مشتریان خود را مدیریت می کند. در واقع سبدگردان شخصی حقوقی است که با یک قرارداد بین سرمایهگذار و آن شرکت، موظف میشود بهجای سرمایهگذار تصمیم گرفته و خرید و فروش کند.

مالکیت این سبد به صورت کامل به سرمایهگذار تعلق داشته و تنها مدیریت آن توسط سبدگردان انجام میشود. استفاده از خدمات شرکت های سبدگردان البته همراه با هزینه است. به طور کلی همه شرکت های سبدگردانی در صورتی که سودی بالاتر از نرخ های بهره بازار به دست آورند در آن سود شریک می شوند.(به طور معمول با نرخ 20 درصد شراکت دارند.) برخی از شرکت های سبدگردانی در کنار این، هزینه ثابتی را نیز مطالبه می کنند(حدودا 1 درصد رقم سرمایه گذاری).

تحلیل تکنیکال

تحلیل تکنیکال (Technical Analysis) با تمرکز بر دادهها و نمودارهای یک بازار، الگوها و روندهای قیمتی آن را شناسایی میکند تا به کمک این اطلاعات به پیشبینی قابل اطمینانی از آینده بازار مورد نظر دست یابد. این روش، یکی از متداولترین روشهای تحلیلی در بازارهای مالی است که در بورس اوراق بهادار، بورس کالا و… کاربرد دارد. در واقع تحلیلگران تکنیکال معتقد هستند که همه چیز در نمودار و قیمت خودش را نشان می دهد و یک اصل خیلی کلی دارند که روند دوست ماست. Trend is your friend.

از طریق تحلیل تکنیکال سرمایهگذاران میتوانند با نگاهی منطقی و مطمئن معاملات خود را انجام دهند. این امر طبعا سودآوری و آسودگی خاطر بیشتری به ارمغان میآورد.

نمونه ای ساده از تحلیل تکنیکال شاخص کل بورس

تحلیل بنیادی

تحلیل بنیادی یا فاندامنتال (Fundamental Analysis) روشی تحلیلی است که در آن افراد می توانند انواع اوراق بهادار را بررسی کرده و ببیند که آیا آن سهام یا ورقه بالای ارزش ذاتی است یا پایین آن. تحلیل بنیادی به صورت اساسی بر پایه دو رویکرد انجام میپذیرد. "رویکرد تحلیلی از بالا به پایین" و "رویکرد تحلیلی از پایین به بالا". نتیجه هر دو رویکرد انتخاب بهترین شرکت با مقایسه ارزش ذاتی آنهاست اما مفروضات تحلیلی آنها همانگونه که در چارت زیر نشان داده شده مقداری متفاوت میباشد. بهطور عموم تحلیلگر وقتی از رویکرد پایین به بالا استفاده میکند که اطلاعات نهانی از شرکتی خاص داشته باشد و یا شرکتهایی را تحت نظر داشته است. در رویکرد بالا به پایین تحلیلگر معمولا پس از بررسی پارامترهای بسیاری در نهایت به سهم خاصی جهت خرید میرسد.

رویکردهای تحلیل بنیادی

اوراق بدهی

اوراق بدهی Debt securities یکی از انواع اوراق بهادار است که بهمنظور تأمین مالی بنگاههای اقتصادی منتشر میشود. به عبارت دیگر، این اوراق یک نوع وام هستند که وامدهنده و وامگیرنده به ترتیب خریداران و ناشرین این اوراق هستند.

یکی از بزرگترین مسائل شرکت ها تامین مالی است، آن ها نیاز به پول دارند تا بتوانند طرح های خود را اجرا کنند و طبیعتا بهره آن را پرداخت کنند. این مسیر تامین مالی عملا از طریق بازار بدهی (debt market) است. از آن جایی که در این بازار نرخ های بهره با درآمد ثابت هستند به آن بازار با درآمد ثابت (Fixed income) نیز می گویند.

از طرفی بسیاری از سرمایه گذاران یا صندوق ها، مازاد منابع دارند و نیاز به سرمایه گذاری در بانک یا یکی از بازارهای با درآمد ثابت دارند. به همین منظور انتشار اوراق بدهی عملا می تواند هم نیاز سرمایه گذاران و هم نیاز شرکت ها را برطرف کند. در کشورمان با توجه به محدودیت انتشار اوراق بدهی به دلیل ماهیت ربوی بودن آن تلاش شده از جایگزین صکوک استفاده شود.

نوسان گیری

نوسان گیری به معنای کسب بازدهی در بازه زمانی کوتاه مدت است به این معنی که در قیمتهای پایین و منفی، سهام مورد نظر را خریداری کنیم و در آخر وقت بازار، اگر سهام افزایش قیمت پیدا کرد آن را بفروشیم. در بازار بورس ایران دامنه نوسان وجود دارد، بنابراین نوسانگیری ریسک کمتری نسبت به بازارهای بین الملل دارد.

نوسانگیری ترفندهای خاصی دارد. برخی از این ترفندها استفاده از نقاط تکنیکال، بررسی رفتار سهام، بررسی حجم خرید و فروش حقوقی و حقیقی، بررسی جو حاکم در بازار، استفاده از کانال نمودار و… است.

پرتفوی یا پرتفولیو

واژه پرتفولیو portfolio به معنای کیفی بوده که مجموعه ای از اسناد و مدارک را در آن حمل می کردند. بعدها در بورس این واژه به معنی سبد سهام تغییر پیدا کرده است. در واقع سند به معنی securities همان اوراق بهادار به معنای سهام نیز معنی دارد.

بحث پورتفولیو و مدیریت پورتفولیو یک مطلب بسیار مهم در مدیریت و اقتصاد و علوم مالی تلقی میشود به طوری که هری مارکوویتز به خاطر نظریه مدرن پورتفولیو جایزه نوبل میگیرد و در استراتژی کسب و کار هم، بحث پورتفولیوی محصول به یکی از بحثهای کلیدی تبدیل میشود

پرتفوی یا پورتفولیو ترکیبی از سهام یا سایر داراییها است که یک سرمایهگذار آن ها را خریداری کردهاست. غالبا سرمايه گذاران در پرتفويي از سهامها سرمايه گذاري مي كنند. طبعا وزن هر سهم در پورتفو برابر با ارزش آن سهم تقسيم بر ارزش كل پرتفو خواهد بود.

دارایی تحت مدیریت

دارایی تحت مدیریت یا AUM مخخف asset under management است به این معنی که مدیر دارایی چقدر دارایی را اکنون در اختیار دارد.

به عبارت دیگر، داراییهای تحت مدیریت (AUM)، به کل ارزش بازار سرمایه گذاریهایی گفته میشود که یک شخص یا نهاد به نمایندگی از سرمایه گذاران دریافت میکند. معادل ارزش دارایی های سبد یا صندوق یا هر شخص حقیقی یا حقوقی .

داراییهای تحت مدیریت، بهصورت روزانه نوسان میکنند. چراکه هم ممکن است پول یا دارایی جدیدی به سبد یا صندوق اضافه شود یا از آن کسر شود و هم ممکن است که ارزش روز آن ها در بازار تغییر کند.

ارزش خالص دارایی

«ارزش خالص دارایی» یا NAV، خلاصه عبارت «Net Asset Value» است، خالص ارزش داراییهای یک شرکت یا صندوق سرمایهگذاری را نشان میدهد. این شرکت ممکن است شرکت سرمایه گذاری باشد یا یک شرکت عادی تولیدی. اما به طور عمده در صندوق های سرمایه گذاری کاربرد دارد که همه دارایی های صندوق را منهای بدهی های صندوق می کند و هر چه باقی ماند را خالص ارزش دارایی های صندوق می نامند. در صندوق های سرمایه گذاری عمدتا نسبت قیمت به ارزش خالص دارایی 100 درصد است اما در شرکت های سرمایه گذاری این نسبت که به P/NAV شناخته می شود ممکن است اعدادی زیر 100 درصد باشد. طبیعتا هر چقدر دارایی های صندوق یا شرکت بورسی تر و قابل معامله تر باشد این نسبت به سمت 100 میل می کند. معامله بر روی شرکتی که نسبت بالای 100 درصد دارد توصیه نمی شود.

نمونه ای از NAV صندوق های سرمایه گذاری

عرضه اولیه

عرضه اولیه عموما در دنیا به نام IPO شناخته می شود. (Initial Public Offering) به این معنا است که یک شرکت سهام خود را برای اولین بار در بازارهای بورس اوراق بهادار عرضه کند. شرکت ها با وارد شدن به بورس و عرضه بخشی از سهام خود به عنوان IPO ، به تأمین سرمایه مورد نیاز خود میپردازند. به این ترتیب این شرکتها سهام خود را برای اولین بار در بازار بورس به فروش میگذارند و عرضه اولیه شکل می گیرد.

در کشورمان استقبال سهامداران خرد از عرضههای اولیه صورت می پذیرد، عمدتا این دلیل است که قیمت سهام شرکتهایی که برای اولینبار در بورس یا فرابورس عرضه میشوند معمولاً در مدت زمان کمی رشد مناسبی دارد چرا که عموما همراه با تخفیف های زیاد عرضه می شود. همین موضوع سبب میشود تا سهامداران با خرید سهام این شرکتها بازدهی مناسبی در کوتاهمدت داشته باشند.

در کشورمان در شرایط فعلی عرضه اولیه به روش ثبت سفارش یا بوک بیلیدینگ است به معنی که تعداد سهام منتشر شده شرکت ها، حداکثر تعداد سهمی که هر فرد می تواند خریداری کند و کف و سقف قیمتی هر سهم برای عرضه اولیه در بازار، توسط بورس مربوطه اعلام می شود. سرمایه گذاران با توجه به این اطلاعات می توانند اقدام به ثبت سفارش برای خرید سهام شرکت مورد نظر کنند.

در روش بوک بیلدینگ اولویت زمانی مد نظر نمی باشد بلکه اولویت قیمتی مد نظر است. تعداد مشخصی از سهام شرکت در بازه قیمتی مشخصی ارائه می شود و خریدار مختار است تا قیمت مورد نظر خود را در بازه قیمتی تعیین شده انتخاب کند، اما اولویت با کسانی است که بیشترین قیمت را پیشنهاد داده اند و سهام شرکت به تعداد مساوی بین این افراد تقسیم می شود. در کشورمان عموما بوک بیلدینگ به همراه دامنه قیمتی همراه است که مقداری فلسفه اجرایی آن را با مشکل مواجه می کند و معمولا همه سهامداران سقف قیمتی را ثبت می کنند.

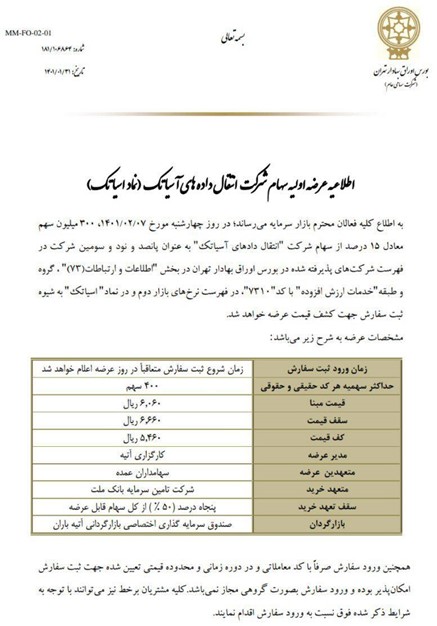

اطلاعیه عرضه اولیه آسیاتک به روش بوک بیلدینگ

بازار گاوی

بازار گاوی یا بولیش یا bull market به بازاری می گویند که در آن سهام صعودی است و روند کلی همه شاخص های فعال در آن بورس نیز صعودی است. بازار صعودی به این معناست که تقاضا برای خرید افزایش یافته و به دنبال آن قیمت نیز افزایش مییابد. معمولا، این روند صعودی زمانی اتفاق میافتد که وضعیت سیاسی و اقتصادی کشور مناسب باشد. به این دلیل بازار صعودی را با گاو مقایسه می کنند چرا که گاو هنگام حمله به دشمن، شاخهای خود را به سمت بالا نگه میدارد و خرس نیز در هنگامی که مقابل دشمن خود قرار میگیرد، پنجههایش را به سمت پایین نگه میدارد.

تقابل گاو و خرس در وال استریت نیویورک محل بورس نیویورک

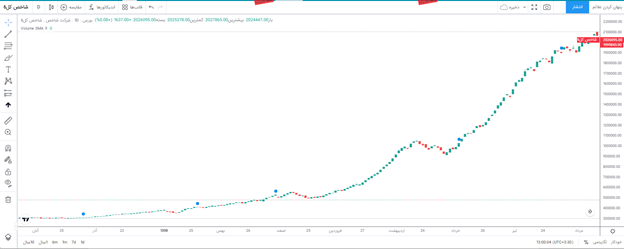

نمودار گاوی شاخص بورس در سال های 97 الی 99

بازار خرسی

بازار خرسی (Bear market) به بازاری می گویند که در آن زمان سرمایهگذاران احساس خوبی به آینده بازار ندارند و اگر قیمت سهام روندی نزولی داشته و رکود در اوضاع اقتصادی حاکم شده باشد، از عبارت «بازار خرسی» استفاده میکنند. سرمایهگذاران انتظار بازار کاهشی و نزول قیمتها را در بازار خرسی دارند دارند.

نمودار خرسی شاخص بورس در سال های 93 و 94

ارزش ذاتی

ارزش ذاتی ( Intrinsic value) به ارزش واقعی سهام یک شرکت یا یک دارایی گفته می شود که بر اساس تحلیل های بنیادی و بررسی های صورت گرفته به دست می آید. حتی می بایست دارایی های مشهود و نامشهود در این شرکت ها مورد محاسبه قرار گیرد. طبیعتا ارزش ذاتی مساوی با ارزش بازار نیست و به همین دلیل سرمایهگذاران بنیادی با استفاده از تفاوت میان ارزش ذاتی و قیمت بازار، اقدام به خرید یا فروش یک دارایی یا سهام مینمایند.

زمانی که ارزش بازار بالای قیمت ذاتی باشد تحلیلگران بنیادی به اصطلاح می گویند سهام over value شده است و به اصطلاح می گویند قیمت سهام پر است.

و زمانی که ارزش ذاتی زیر قیمت بازار باشد آن ها می گویند که سهام under value هست و وقت خرید است.

ضریب بتا

میزان نوسانپذیری یک سهم یا یک سرمایه گذاری یا یک شاخص در مقایسه با شاخص دیگر (مبنا) با استفاده از ضریب بتا اندازه گیری میشود.

بتا معیار اندازهگیری نوسان یک سهم نسبت به کل بازار است. طبق تعریف، بازار (در قالب چیزی شبیه شاخص کل بورس تهران) ضریب بتای 1 دارد، و هر یک از سهمها بر مبنای اینکه چقدر از این شاخص مبنا انحراف دارند، ضریب بتای متفاوتی میگیرند. سهمی که در گذر زمان، بیش از شاخص مبنا یا کل بازار نوسان داشته باشد ضریب بتای بزرگتر از 1، و سهمی که در گذر زمان کمتر از شاخص مبنا یا کل بازار نوسان داشته باشد، ضریب بتای کوچکتر از 1 خواهد داشت.

در نتیجه اگر سرمایه گذار ریسک پذیر است شرکت هایی را انتخاب می کند که ضریب بتای بالاتر از 1 را دارند و اگر ریسک گریز است شرکت هایی که ضریب بتای کمتر از 1 را انتخاب می کند.

صندوق های اهرمی بتای بالاتر از 1 دارند.

آربیتراژ

به کسب سود از اختلاف قیمت جزئی یک دارایی در بازارهای مختلف آربیتراژ (Arbitrage) میگویند. به عنوان مثال اگر شخصی در بورس کالا ماشینی را قیمت کمتر از قیمت بازار بخرد و سپس آن را بیرون به قیمت بالاتری بفروشد از مفهوم آربیتراژ استفاده کرده است. به طور کلی در بازارهای کامل آربیتراژ نباید وجود داشته باشد چرا که در همه بازارها برابر است و هیچ فرصت کسب سودی برای آربیتراژگران وجود ندارد. اقتصاددانان چنین شرایطی را بازار با تعادل قیمتی مینامند. وجود آربیتراژ نتیجه ناکارآمد بودن بازار است و مکانیزمی ایجاد میکند که موجب میشود قیمتها به طرز قابلتوجهی از ارزش منصفانه و واقعیشان در درازمدت منحرف نشوند.

سرمایه گذاران در بورس ها به ویژه در بازارهای مشتقات از فرصت های آربیتراژی ایجاد شده نهایت استفاده را می برند.

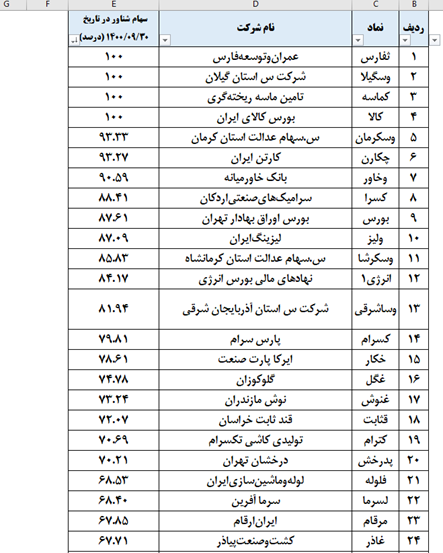

سهام شناور آزاد

سهام شناور آزاد (Free Float) نشان دهنده میزان سهام قابل عرضه توسط سهامداران است. در واقع بخشی از سهام یک شرکت است که دارندگان آن، آماده عرضه و فروش آن سهام هستند و قصد ندارند با حفظ آن قسمت از سهام، در مدیریت شرکت مشارکت کنند و انتظار میرود، در آینده نزدیک، و به صورت بالقوه قابل معامله باشد.

برای محاسبه سهام شناور آزاد باید ترکیب سهامداران بررسی شده و سهامداران راهبردی (عمدتا بالای 5 درصد) را مشخص کرد. سهامدار راهبردی، سهامدارانی هستند که در کوتاهمدت، قصد واگذاری سهام خود را نداشته و معمولاً میخواهند برای اعمال مدیریت خود، این سهام را حفظ کنند. سپس سهام وثیقه و سهام دولت و غیره نیز از محاسبه سهام شناور حذف می گردد و هر چقدر که باقی ماند سهام شناور شرکت می شود.

سهامدارانی که تمایل به نقدشوندگی دارایی خود دارند طبیعتا سهامی را انتخاب می کنند که شناوری بالایی دارند . از طرفی برخی از سرمایه گذاران به سهامداران یک دست اعتقاد دارند و به دنبال رشد سریع قیمتی سهام هستند، طبیعتا سهامی که شناوری پایینی دارد برای این افراد مناسب تر است. در اصطلاح بازاری به شرکت هایی که شناوری پایینی دارند سهام خشک گفته می شود.

میزان شناوری برخی از شرکت ها بر اساس اطلاعیه سازمان بورس و اوراق بهادار

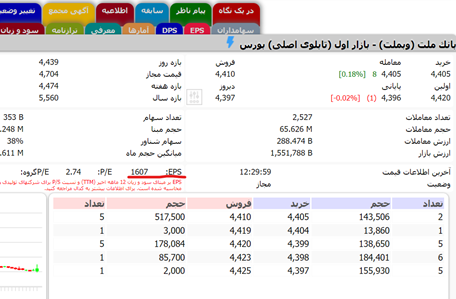

میزان شناوری سهام فملی در tsetmc

سود هر سهم و سود پرداختی هر سهم

EPS مخفف شده عبارت Earnings per Share به معنی سود به ازای هر سهم می باشد. به این معنی که سود خالص شرکت، تقسیم بر تعداد هر سهم می شود و سود خالص هر سهم به دست می آید. این مقدار در صورتهای مالی سالیانه شرکت، در صورت سود و زیان قابل مشاهده است. EPS انواع مختلفی دارد، EPS محقق شده سالانه، EPS پیش بینی و EPS دوازده ماهه یا TTM و ...

شرکت های پذیرفته شده در بورس و فرابورس پیش از سال 1396 موظف بودند که EPS پیش بینی را اعلام نمایند، اما اکنون بر اساس دستورالعمل های سازمان بورس معاف از اعلام آن شدند. EPS اعلامی در سایت مدیریت فناوری بورس یا TSETMC ، TTM است.

سود شرکت یا EPS شرکت معادل سودی نیست که تقسیم می شود. شرکت ها بعد از سود اعلامی، صورت سود و زیان را در مجمع تصویب می کنند و نهایتا میزان سود تقسیمی هر سهم را در مجمع به رای می گذارند. در نتیجه سود تقسیمی DPS نام دارد که مخفف Dividend Per Share است.

تقسیم گیری در خصوص میزان تقسیم سود در مجمع